PPP大玩家的“套路”——百亿俱乐部全方位扫描

日期:2017-04-09

作者简介:龙元明城投资管理(上海)有限公司 张璐 陈璐

根据龙元明城和PPP知乎统计整理的全国PPP项目数据库,截至2017年3月底,全国已公布成交信息的PPP项目总规模约4.17万亿,项目个数2579个,作为独立中标人或作为联合体牵头人中标PPP项目的企业达到了1407家。在上述企业中,累计成交规模达到100亿元的有80家(此处我们仅统计作为联合体牵头人中标的项目情况,作为联合体成员中标的项目不在统计范围之列),中标项目总规模约2.71万亿元,中标项目总个数为674个,分别占成交项目总规模的64.99%和成交项目总个数的26.13%。可以说,以这批“大玩家”为代表的大型社会资本构建了中国PPP市场上的主流生态,本报告对他们的基本特征和市场行为进行了全方位的分析,揭示了其自身特征、项目偏好和投资策略。

一

“大玩家”的基本特征

之所以能成为PPP领域的“大玩家”,与其自身的的资本实力、行业背景和企业属性有着密切的关系,本部分我们对他们的上述基本特征进行了简要的统计分析。

(1)资本实力

2014年至今全国已经落地PPP项目的平均中标规模为16.16亿元,项目规模门槛明显高于传统的投资项目,要成为百亿俱乐部的一员,具备与大型投资类项目相匹配的资本实力成为百亿俱乐部的基本条件。我们以注册资本作为一个指标,发现80家大型社会资本的注册资本最低为0.11亿元(注册资本为0.11亿元的一家基金管理公司,其股东也是实力雄厚的大型投资集团),最高达到了909.10亿元,平均为79.48亿元,其中88.89%的社会资本注册资本在10亿元以上,几乎都是行业巨头。

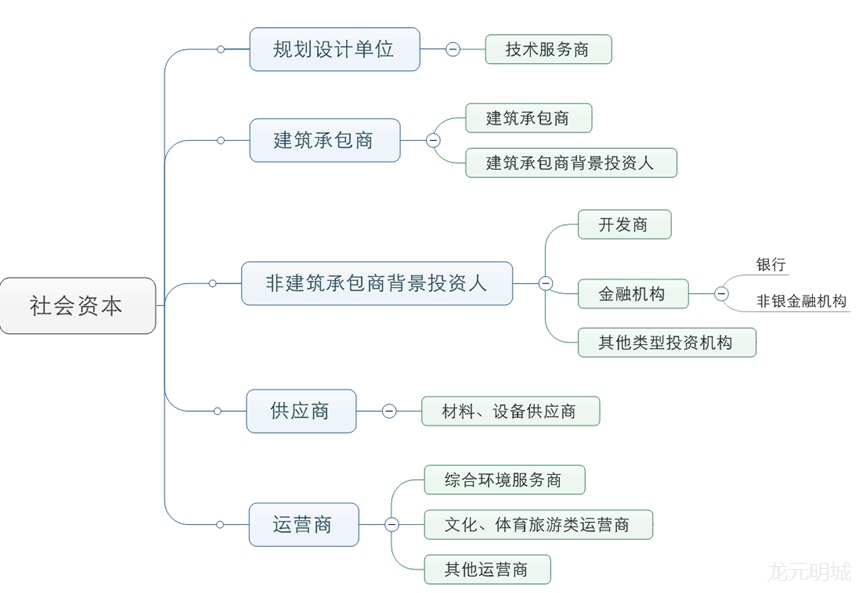

(2)行业背景

PPP市场上社会资本的行业背景丰富多样,为了便于分析,我们按照以下口径对社会资本的行业背景进行了划分:

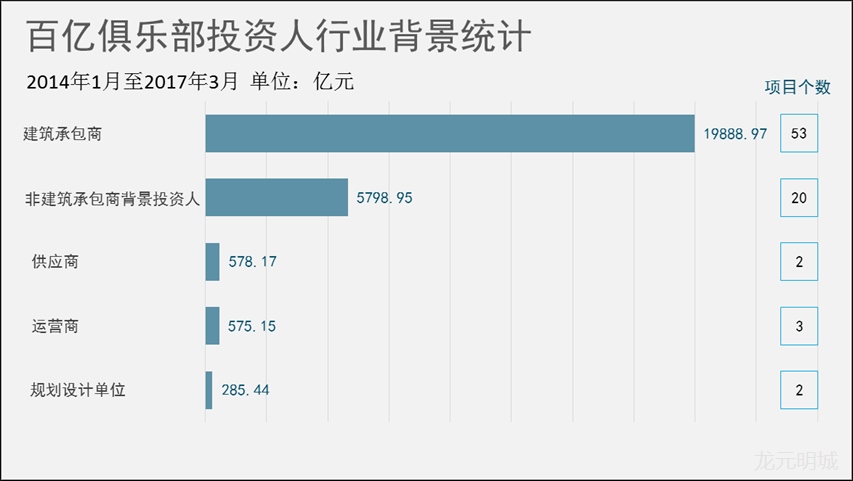

根据上述行业背景分类,80家大型社会资本中,53家为建筑承包商(含7家建筑承包商背景投资机构),20家为非建筑承包商背景投资机构人,3家为运营商,2家为供应商,2家为规划设计单位。可以说建筑承包商构成了国内PPP市场社会资本的绝对主力。各行业社会资本的规模份额和项目个数占比分别如下图所示:

(3)上市情况

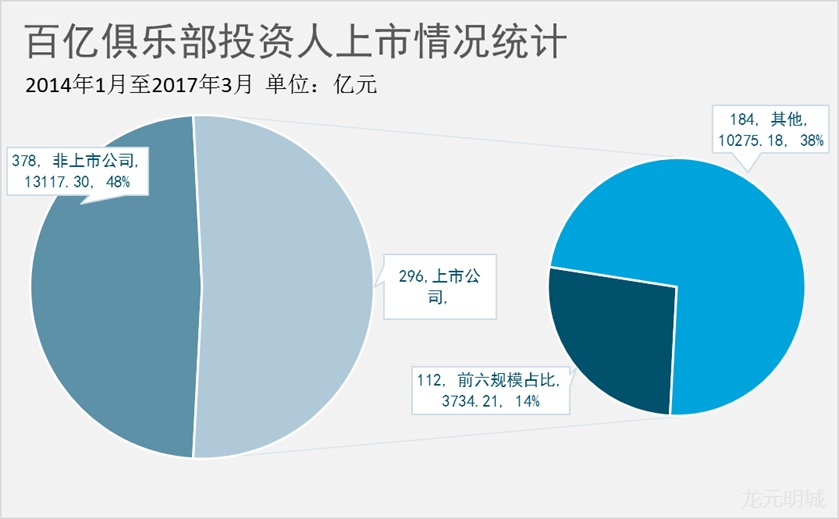

从是否为上市企业的角度考察,80家大型社会资本中共有非上市公司58家和上市公司22家。我们的统计发现,虽然上市企业数量较少,但整体展示出了更强的竞争实力。22家上市公司PPP项目累计中标个数296个,中标规模14,009.39亿,占80家公司总中标项目个数和规模的43.92%和51.64%。并且累计中标规模排名前六的公司均为上市公司,累计中标规模合计10,275.18亿,占80家大型社会资本总中标规模的37.88%。58家非上市公司PPP项目累计个数378个,中标规模13,117.30亿,分别占大型社会资本总中标个数和规模的56.08%和48.36%。具体如下图所示:

(4)所有权背景

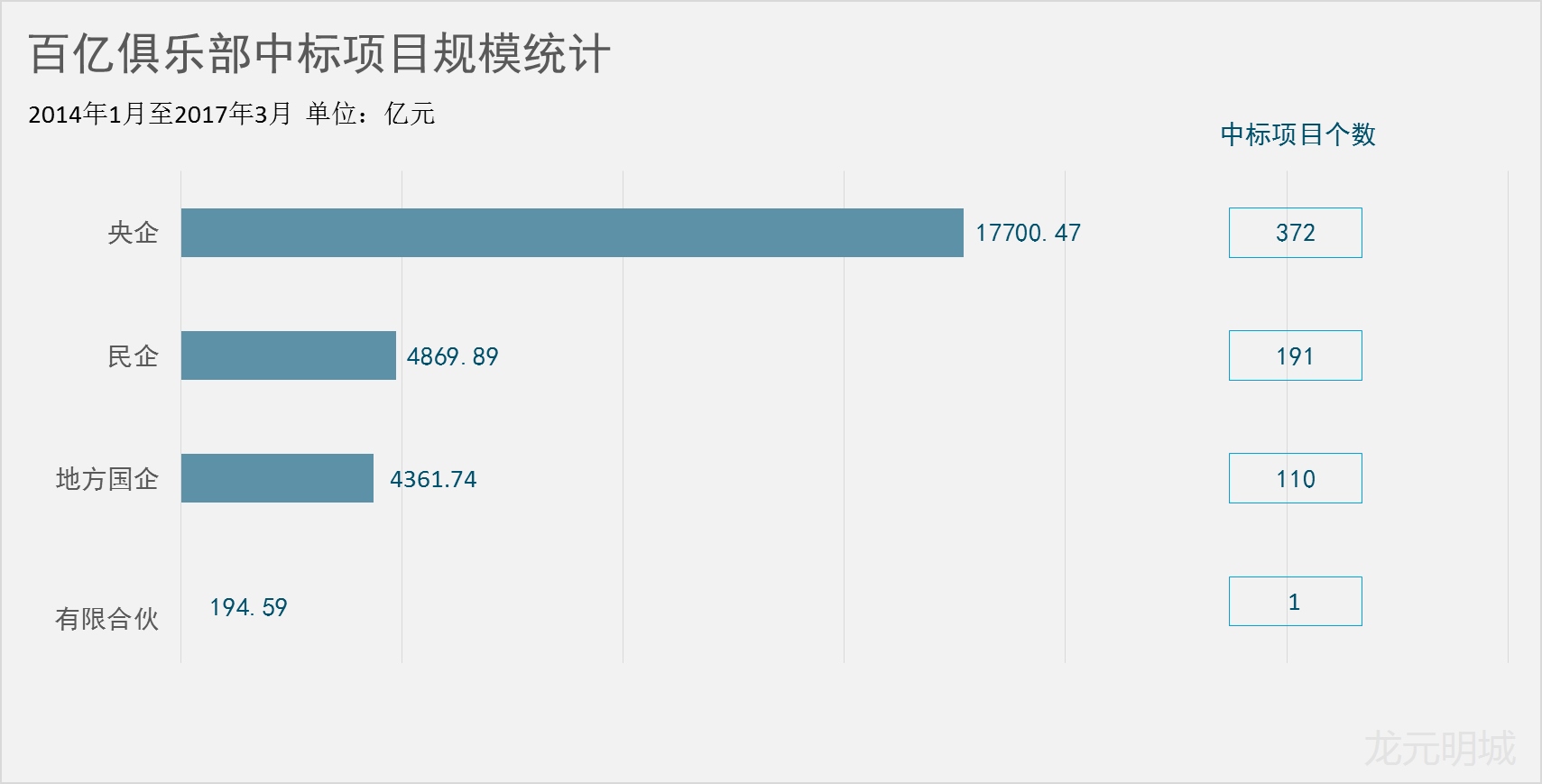

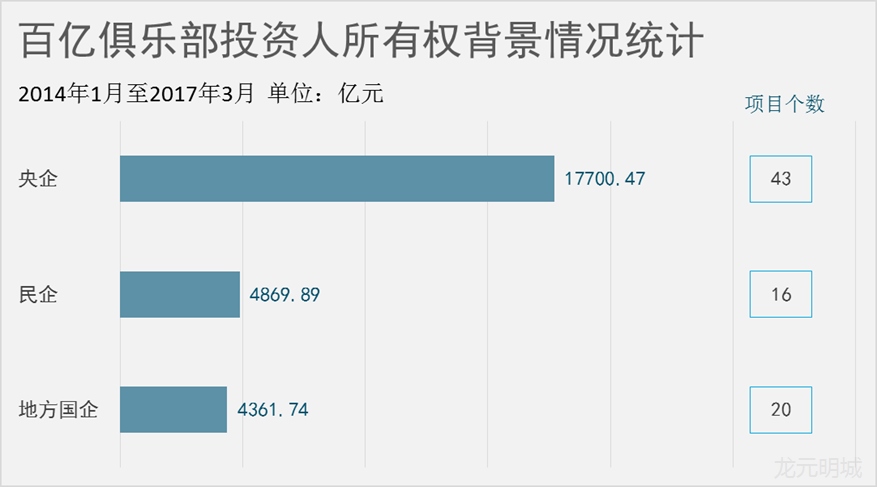

从所有权性质角度考察,在80家大型社会资本中,共有央企(含央企下属公司)43家,数量占比53.75%;地方国企20家,数量占比25%;民企16家,数量占比20%;有限合伙企业1家,数量占比1.25%。在中标项目的数量和规模上,央企(含央企下属公司)中标项目总数372个,总规模1.77万亿元,在80家企业总体中标项目个数和规模中分别占比55.19%、65.25%;地方国企中标项目总数110个,总规模4,361.74亿元,在80家企业总体中标项目个数和规模中分别占比16.32%、16.08%;民企中标项目总数191个,总规模4,869.89亿元,在80家企业总体中标项目个数和规模中分别占比28.34%、17.95%。可以看出,在大型社会资本中,央企和地方国企基本占据了主导地位。

二

“大玩家”的项目偏好

“大玩家”们喜欢投什么类型的项目?这一部分我们对其中标项目的规模、期限、行业、区域等角度来分析其偏好的PPP项目特征。

(1)项目规模

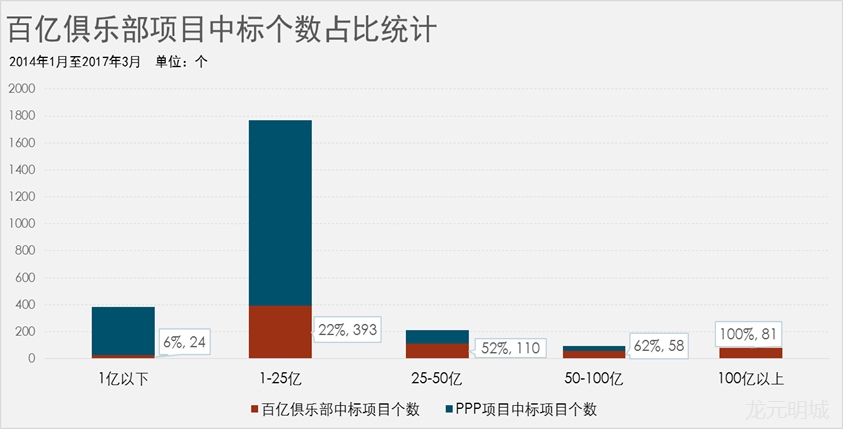

我们的数据显示,全国已经落地的PPP项目的平均规模约为16.16亿元,而大型社会资本的平均项目规模为40.2亿元,超出了平均水平的2.4倍。细分来看,大型投资人投资项目规模1亿元以下的项目个数为24个,1-25亿元的项目个数为393个,25-50个亿的项目为110个,50-100亿元的项目个数为58个,100亿元以上的项目个数81个,8个项目暂时规模不详,超过半数以上的25-50亿,50-100亿和100亿以上的PPP落地项目分别都被百亿俱乐部投资人获得。由此可见,大型社会资本更偏好大中型项目,而大中型项目这也是促成他们成为百亿俱乐部成员的一个重要因素。

(2)项目期限

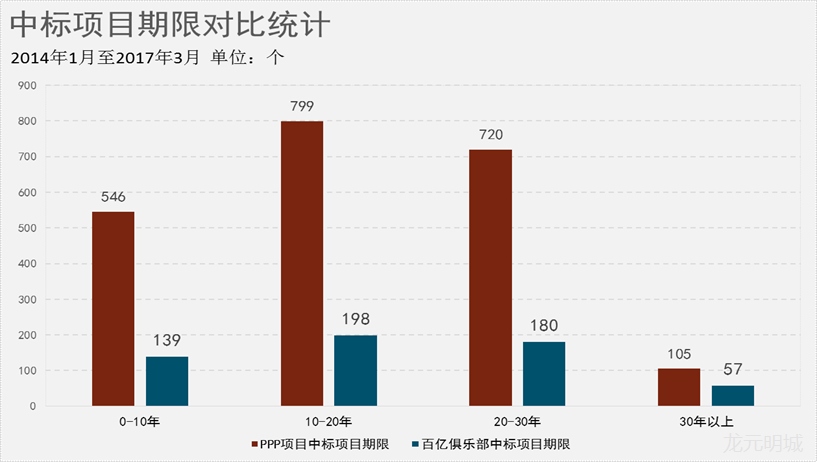

PPP项目追求中长期内的收益和风险分担,要求社会资本具备中长期的项目投融资能力和实施能力与之匹配。我们的统计发现,大型社会资本斩获的674个项目中,除去100个期限没有披露的项目以外,10年以下的项目个数为139个,10-20年的项目个数为198个,20-30年的项目个数为180个,30年以上的项目个数为57个。可以认为,大型社会资本对10年以上的中长期的项目更具备风险承担能力,其负责实施的10年以上(包括10年)的PPP项目个数占到了样本总数的65%,项目实施期限的长短并不构成大型社会资本投资项目的障碍。具体如下图所示:

(3)行业分布

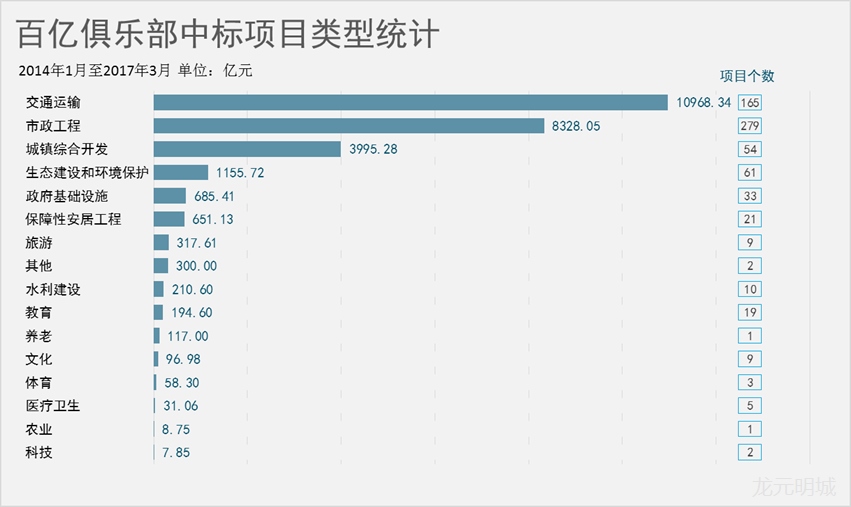

从PPP项目的规模特征来看,交通运输类项目和市政工程类项目是容易产生大项目的行业。我们的数据也显示擅长这一领域的社会资本更容易成为百亿俱乐部的成员。大型投资人投资的市政工程类和交通运输类PPP项目的个数最多,分别为279个和165个,合计占其总个数的66%,其项目规模分别为10968.34亿元和8328.05亿元,合计占其总份额的71%。具体如下图所示:

(4)区域分布

区域选择上看,大型投资人更偏好东部和西部地区的PPP项目。统计数据显示,其在东部地区共中标项目322个,规模达1.20万亿元;中部地区中标项目共133个,规模共计3660.69亿元;西部地区中标项目共219个,规模为1.13万亿元。

三

大玩家的“套路”

(1)起得早or赶得巧?

在我们统计的目前参与PPP市场的1407家社会资本中,413家企业在2014至2015年期间进入PPP市场,占社会资本总数的29%;843家企业在2016年进入PPP市场,占社会资本总数的60%;151家企业在2017年进入PPP市场,占社会资本总数的11%。

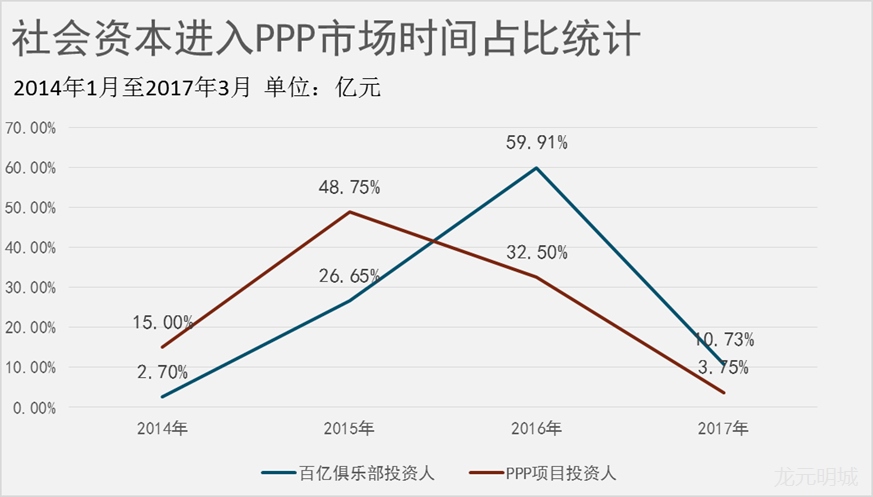

而在考察大型社会资本进入PPP领域的时点,我们发现51家企业在2014-2015年进入PPP市场,占大型社会资本总数的63.75%,26家企业在2016年进入PPP市场,占大型社会资本总数的32.5%;3家企业在2017年进入PPP市场,占大型社会资本总数的3.75%。与其他中标总体规模相对较小的社会资本相比,大型社会资本进入PPP市场的时间普遍较早,因此“起得早”是促成他们捕获更多市场机会的一个因素。

(2)过江龙or地头蛇?

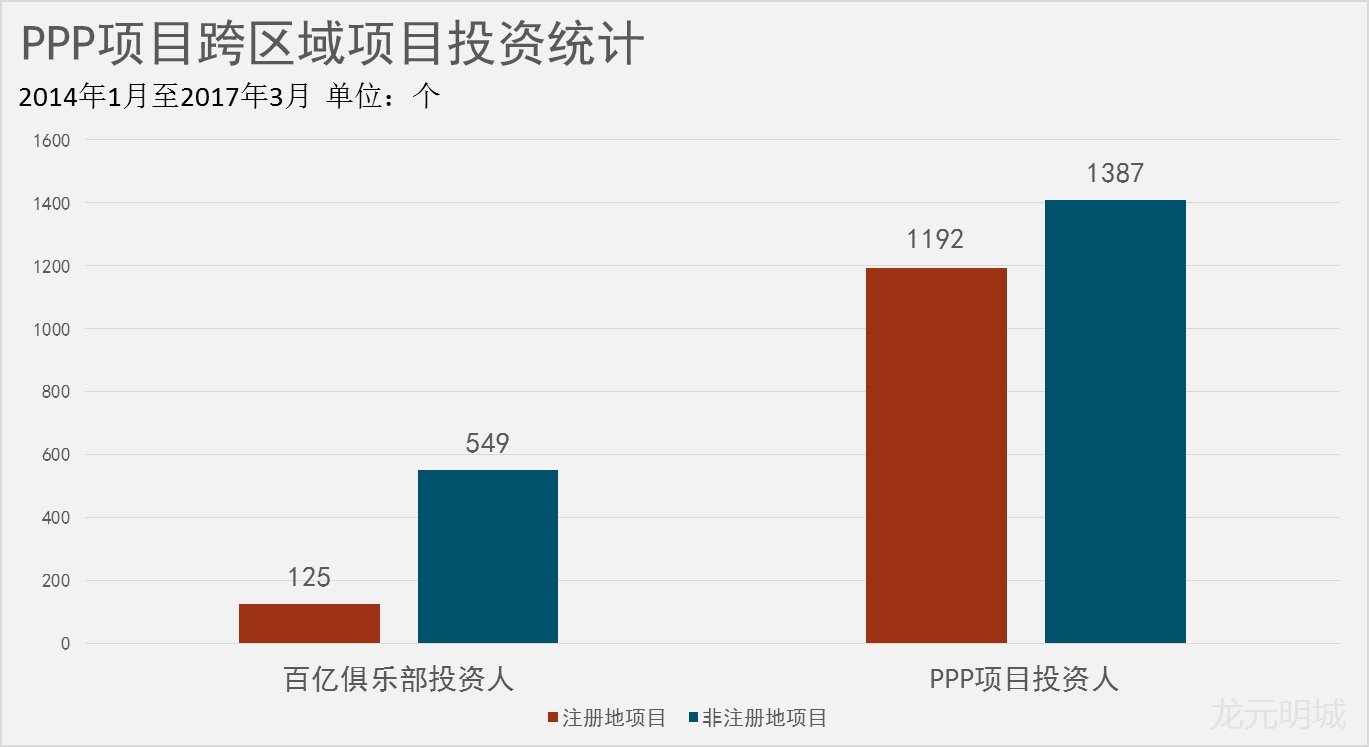

跨区域的项目实施能力是促成规模积累的一个重要途径。根据统计,在所有大型社会资本投资的项目中,中标人在本企业注册地省份中标的项目数为125个,非注册地省份项目中标项目数为549个;而在所有的PPP落地项目里,中标人在注册地中标的项目数为1192个,而非注册地项目中标项目数仅为1407个。从这一点来看,相比于其他的社会资本,大型社会资本展现出了远高于平均水平的跨区域投资能力。

(3)价格竞争or综合实力?

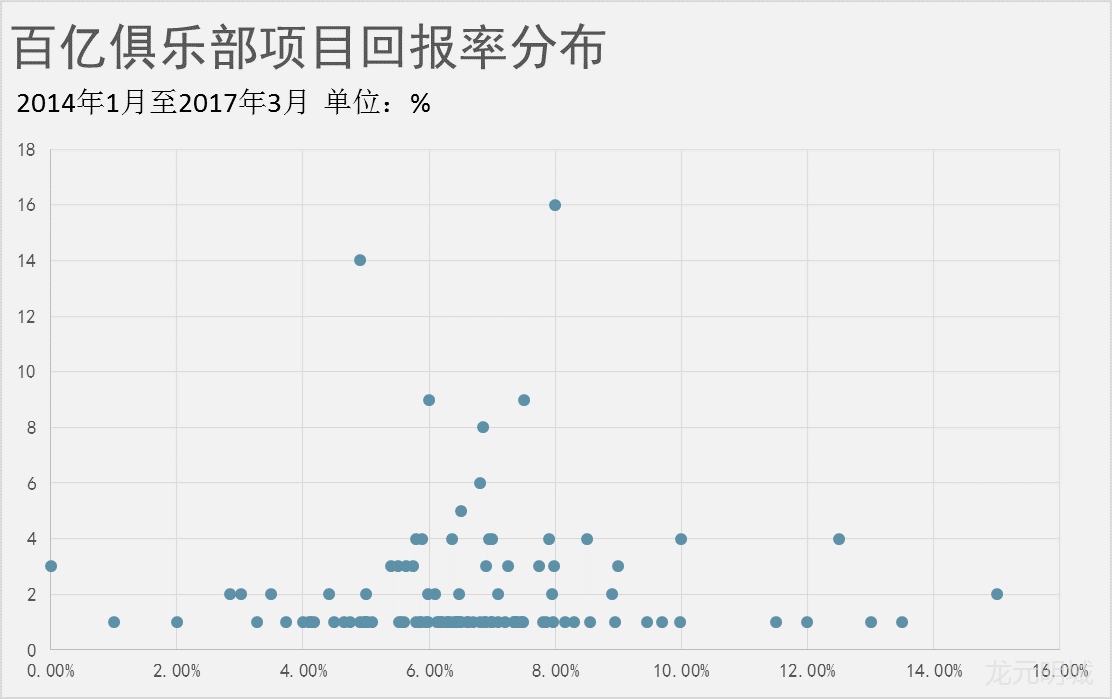

在统计范围内的674个项目中,共有226个公布了回报率数据,根据我们的统计,大型投资人PPP项目的平均投资回报率从2015到2016年分别为7.92%和6.54%,低于市场平均的8.04%和6.66%(2014年由于样本数量太少不再纳入分析范围)。可以发现大型社会资本的投资回报率低于市场平均水平,侧面反映大型社会资本在市场竞争中确有一定的价格竞争能力。

(4)高端路线or深入基层?

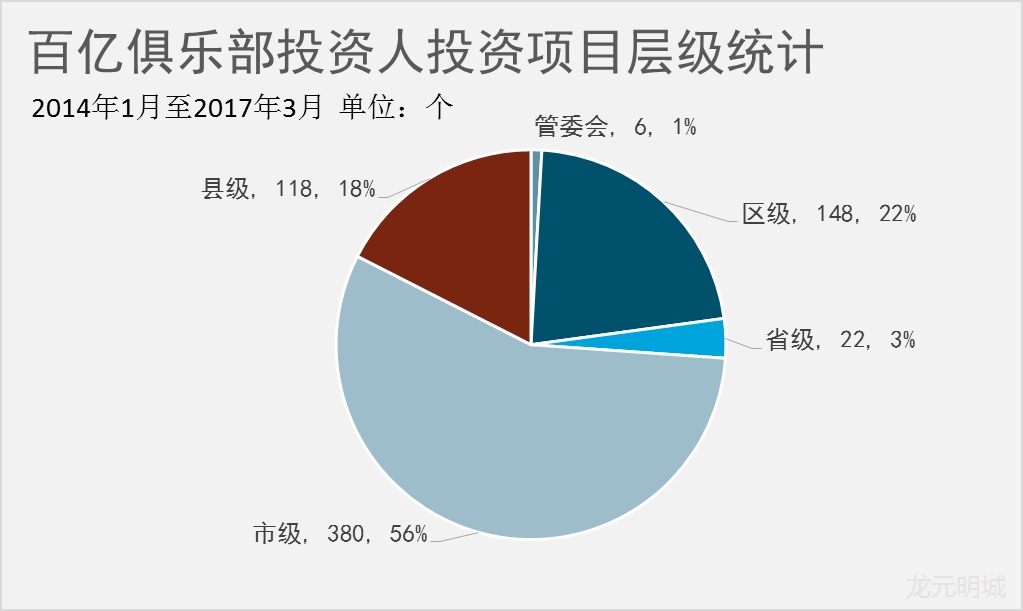

我们根据大型社会资本投资项目的实施机构层级大致统计了大型社会资本投资项目的层级偏好。在纳入分析范围的674个项目中,共有省级项目22个,市本级项目共有380个,区级项目148个,县一级项目有118个,管委会项目6个,市本级项目占到所有项目个数的56%。大型社会资本投资项目时较为明显的体现出青睐高层级的项目的特征。

(5)单打独斗or组团作战?

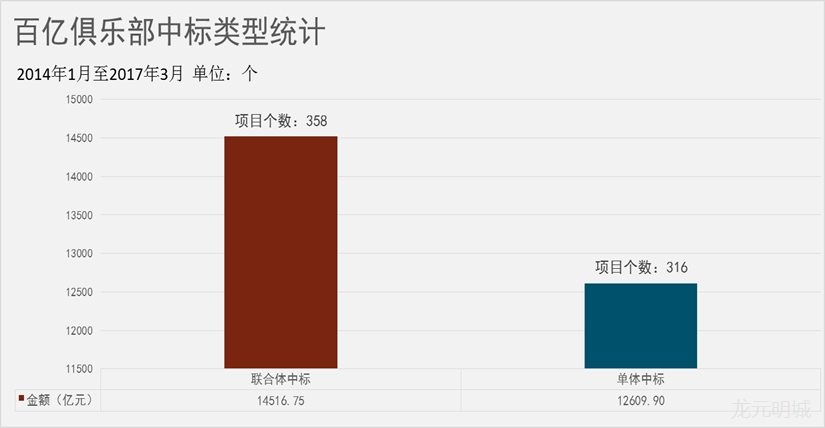

大型PPP项目涉及设计、投融资、建设、运营等全生命周期的服务提供,对社会资本的要求更高,联合投标是增强竞争力的重要手段。我们的统计数据发现,大玩家们斩获的项目中,有14516.75亿元是通过联合体形式中标获得,占比为53.51%;项目个数为358个,占比为53.12%,可以认为大玩家们更倾向于组团作战而非单打独斗。

(6)跑马圈地or稳扎稳打?

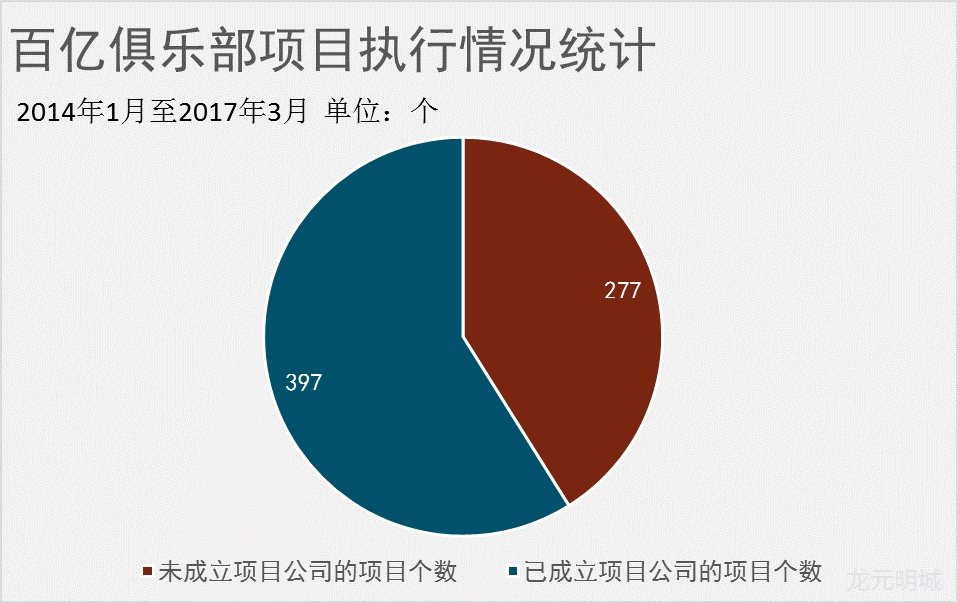

在80家大型社会资本中标的674个项目中,已经成立项目公司的项目个数为397个,项目公司成立率达到了58.9%,整体执行效率高于市场平均水平。对于尚未成功设立过一个项目公司的大型社会资本,我们进一步的分析发现,这些未设立项目公司的项目大多是规模巨大(单个项目超过百亿),社会资本仅有一个中标业绩,一定程度上显示在PPP领域“一口吃成一个胖子”有时候并非最佳选择。需要特别说明的是,未成立项目公司的情况包含了部分新近中标仍处于合同谈判的项目,我们会持续关注项目的进展情况并定期更新。

(7)弹药储备

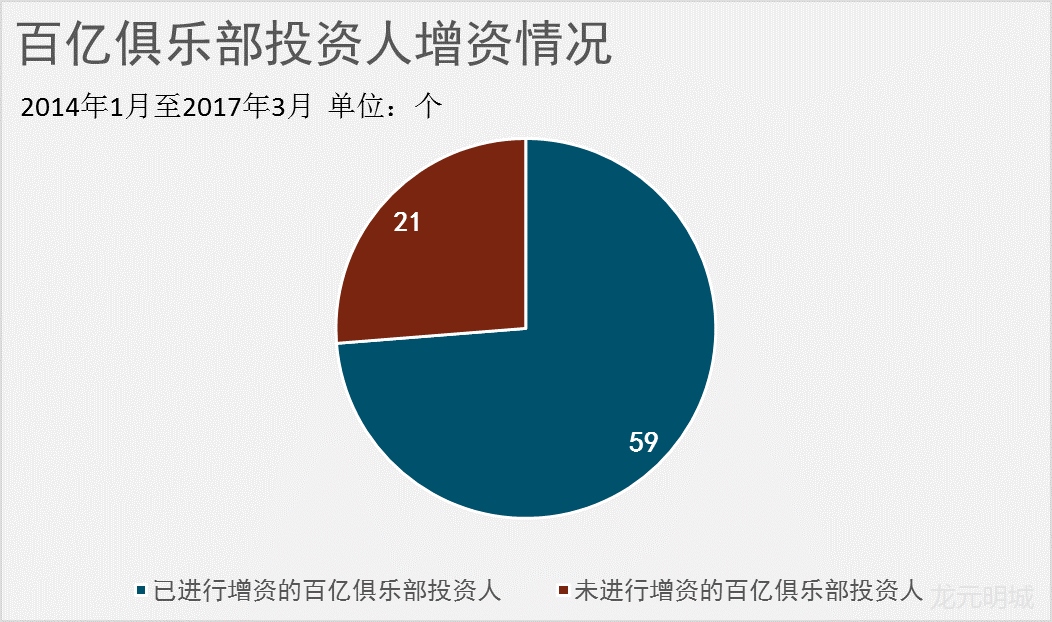

在22家上市的大型社会资本中,有4家企业通过非公开发行股票的方式募集资金用于投资PPP项目,3家为民营企业,1家为地方国企;3家央企通过非公开发行募集资金用于投资BT、BOT项目。而所有的80家大型社会资本中,2015至2016年间共有59家已经进行了扩充注册资本,为未来的PPP项目拓展提供了充足的弹药储备。

四

结语

百亿俱乐部是每个PPP投资商向往的舞台,本报告揭示了百亿俱乐部的部分特征和成长路径。

从企业自身实力来看,雄厚的资本实力、建筑承包商、国有企业是百亿俱乐部的主力军,但部分领先的民营企业也展现出了强大的竞争实力和成长能力。

从项目偏好来看,对大项目、中长期项目的实施能力是成为百亿俱乐部的基本能力,聚焦交通和市政领域更容易快速成长。

从投资策略来看,提早介入市场、跨区域布局、具备一定的价格竞争能力、走高端路线、联合体作战是其斩获项目的重要保障。

从项目执行来看,大型投资人在推进项目落地的整体情况上看也高于平均水平,丰富的项目投资经验起到了一定帮助。

最后,大型投资人已经纷纷在为市场拓展储备弹药,正在不断加强其持续投资能力。

(石中文、姜山对本文亦有贡献)